インボイス制度とは?免税事業者の個人事業主にも影響あり!

令和5年10月1日(2023年10月1日)より、消費税の新しい仕入税額控除の方式としてインボイス制度が導入されることとなりました。

このインボイス制度が導入されると、課税事業者は適格請求書発行事業者以外から仕入れを行った場合には、原則として仕入税額控除が適用されなくなります。

もっとも影響を受けるのは課税事業者である企業や個人事業主ですが、免税事業者についても影響が出てくると考えられます。

そこで今回は、以下のような内容をわかりやすくまとめました。

・インボイス制度とは?

・事業者登録の手順

・課税事業者への影響は?

・免税事業者への影響は?

・申請書の入手方法

目次

インボイス制度とは?

「インボイス制度」とは、仕入税額控除を受けるための新たな制度であり、正式名称を「適格請求書等保存方式」といいます。「適格請求書発行事業者」から交付を受けた「適格請求書等」の保存することで、仕入税額控除の適用をうけることが可能となります。

適格請求書等とは?

「適格請求書等」とは、売手が買手に対し正確な適用税率や消費税額等を伝えるための手段であり、登録番号のほか一定の事項が記載された請求書や納品書その他これらに類する書類を言います。

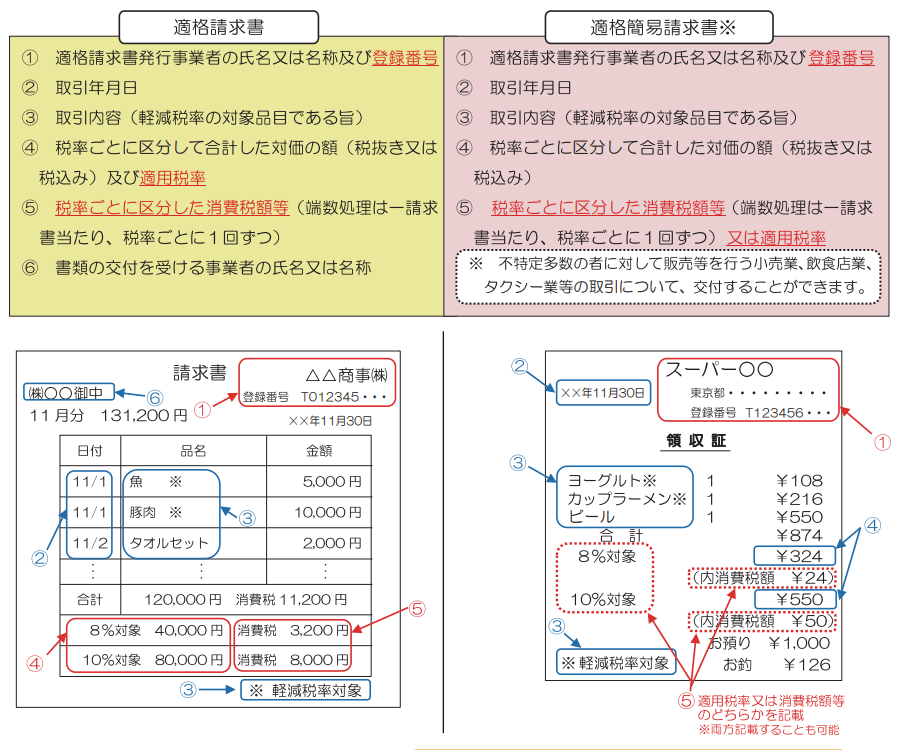

適格請求書の記載事項

- 適格請求書発行事業者の氏名又は名称及び登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率

- 税率ごとに区分した消費税額等

- 書類の交付を受ける事業者の氏名又は名称

「適格請求書」と「適格簡易請求書」の比較が国税庁の冊子に記載されていましたので、参考までに紹介しておきます。

出典:国税庁「消費税軽減税率制度の手引き」

※不特定多数の者に対して販売等を行う小売業、飲食店業、タクシー業等に係る取引については、適格請求書に代えて、適格簡易請求書を交付することができます。

適格請求書発行事業者とは?

適格請求書等を交付できるのは、「適格請求書発行事業者」に限られます。

「適格請求書発行事業者」となるためには、税務署長に「適格請求書発行事業者の登録申請書」を提出し、税務署の審査を経て登録を受けなければいけません。

登録申請は、令和3年10月1日から提出可能で令和5年10月1日から登録を受けるためには、原則として令和5年3月31日までに登録申請書を提出する必要があります。

なお、課税事業者でなければ登録を受けることはできず、適格請求書発行事業者の基準期間の売上高が1,000万円以下となった場合でも免税事業者にはなりません。消費税及び地方消費税の申告義務が生じるので注意が必要です。

※免税事業者でも手続きをすることで課税事業者となり、適格請求書発行事業者となることは可能です。

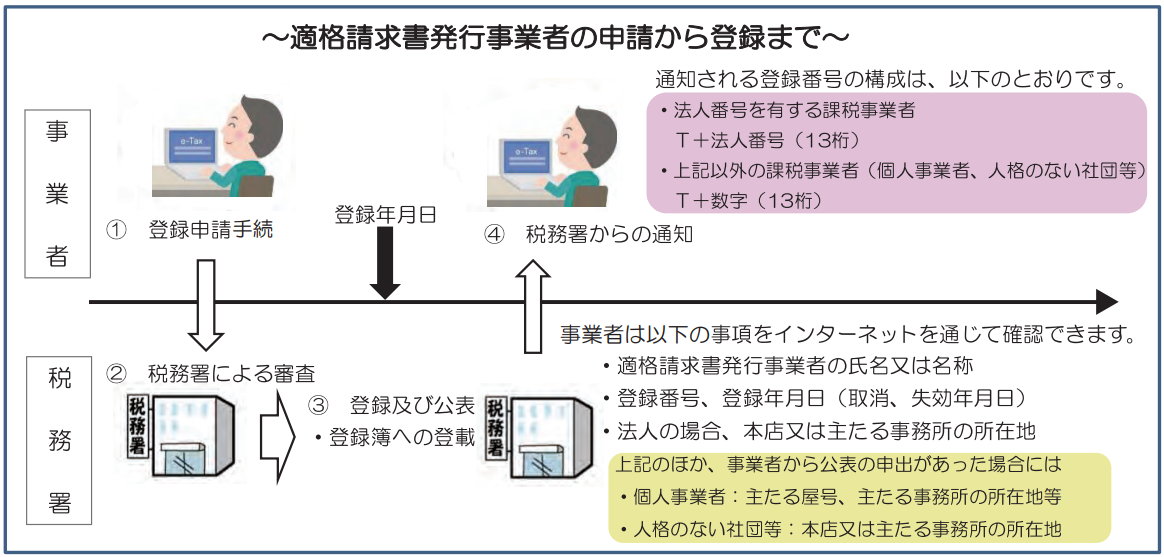

事業者登録の手順

適格請求書発行事業者の登録の手順は以下の通りです。

出典:国税庁「消費税軽減税率の手引き」

免税事業者が適格請求書発行事業者になるためには、課税事業者になる必要があります。

経過措置として、令和5年10月1日までは「消費税課税事業者選択届出書」を提出することなく、登録申請書を提出し登録を受けた場合には課税事業者となります。

課税事業者への影響は?

令和5年10月1日の適格請求書等保存方式の導入後は、原則として適格請求書発行事業者以外からの課税仕入れに係る消費税額を控除することができません。

ただし、以下の要件を満たす場合は一定期間に限り、仕入税額相当額の一部につき仕入税額控除が可能となる経過措置があります。

要件

- 区分記載請求書等と同様の事項が記載された請求書を保存

- 帳簿に経過措置の規定の適用を受ける旨を記載

控除割合

| 期間 | 控除割合 |

|---|---|

| R5.10.1~R8.9.30 | 仕入税額相当額の80% |

| R8.10.1~R11.9.30 | 仕入税額相当額の50% |

免税事業者への影響は?

インボイス制度は、課税事業者よりも免税事業者への影響が大きいと考えられます。

課税事業者であれば、仕入先をすべて適格請求書発行事業者にしてしまえば、これまで通り税額控除を適用することができ税負担は増えません。

しかし、免税事業者の場合は税負担が増える可能性があります。

現在、免税事業者で課税事業者と取引をしている場合、適格請求書発行事業者への登録が取引の条件に加わる可能性があるからです。

これまで消費税の納税義務がなかった免税事業者も、取引を継続するために課税事業者とならなければいけない可能性が出てきます。

消費税の納税義務が発生し経営を圧迫する可能性もあるため、免税事業者は適格請求書発行事業者となった場合には、どれくらいの消費税が発生するかを把握しておく必要があるでしょう。

申請書の入手方法

インボイス制度が導入されるのは令和5年10月1日からですが、令和3年10月1日より提出が可能となっています。

申請書類は国税庁のHPにて配布されていますので、こちらよりダウンロードしてください。

まとめ

今回は、令和3年10月1日より申請書の提出が可能となるため、問い合わせが増え始めている「インボイス制度」について紹介してきました。

インボイス制度は、課税事業者のみならず免税事業者にも影響が出る制度になりますので、早めに対策を進めておきましょう。

インボイス制度の導入前にしっかりと対策を進めておきたい企業・個人事業主の方は、グローアップパートナー会計事務所へお気軽にお問合せください。