生産緑地の2022年問題について

目次

(1)概要

生産緑地の指定は1991年に生産緑地法が改正され、1992年に改正法が適用された。

国土交通省によると、現在三大都市圏の市街化区域農地の約5割を生産緑地が占めており、2022年に指定から30年が経過する生産緑地が、面積ベースで約8割を占める。

この生産緑地指定から30年が経過する農地が大量に宅地として市場に供給されるため、宅地の地価が暴落する可能性があるというのが2022年問題である。

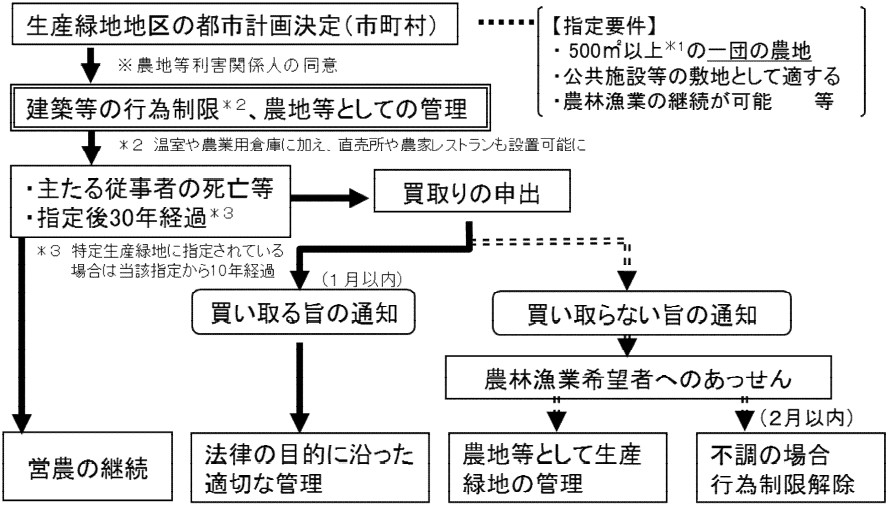

(2)生産緑地が宅地になるまでのプロセス

生産緑地農地を買い取りの申し出をして、宅地化などの行為制限が解除されるまでのプロセスは下記の通りである。

- 市町村長への農地の買取の申し出

- 市町村長より買い取らない旨の通知(1か月以内)

- 他の農業従事者のあっせん(2か月)

- あっせん不調の場合、行動制限の解除つまり、生産緑地の指定解除

手続きの流れ

(3)生産緑地の指定解除

生産緑地の指定を受けている農地は次のいずれかに該当する場合のみ、市町村に買取の申し出をすることができる。買取の申し出から生産緑地の指定解除までのプロセスは(2)の通りである。

- 生産緑地の指定後30年を経過した場合

- 土地所有者または主たる農業従事者の疾病・障害等により農業党等の継続が困難な場合

- 土地所有者の死亡により相続した者が農業等を営まない場合

(4)生産緑地のメリット・デメリット

| メリット | デメリット |

|---|---|

| 1.固定資産税・都市計画税が農地評価での課税のため非常に安価。 2.相続税の納税猶予の適用を受けられる。 3.相続税評価額が5%評価減できる。 |

1.営農の義務がある。(一定の農地としての貸与は可能) 2.通常農地と同じ制限がある。売買や転用について農地法第3条、第4条、第5条の許可が必要になる |

(5)30年経過時の選択肢

ⅰ.生産緑地の買取の申し出を行う

| メリット | デメリット |

|---|---|

| 制限なく自由に活用や売却が可能 | 1.相続税の納税猶予適用不可 2.固定資産税は宅地並み 3.納税猶予を現に受けている場合は、納税猶予の期限が到来することになり、相続税本税と利子税の納税義務が生じる |

ⅱ.特定生産緑地の指定を受ける

特定生産緑地の指定を受けた場合、買い取りの申し出ができる時期が10年延期され、10年経過する前であれば、繰り返し10年の延長ができる。

| メリット | デメリット |

|---|---|

| 1.相続税の納税猶予適用可能 2.固定資産税農地課税 |

原則10年間買取の申し出ができないため、土地の活用・売却ができない。 |

ⅲ.従来通りの生産緑地のまま

| メリット | デメリット |

|---|---|

| 1.いつでも買取の申し出可能 2.従来から受けている相続税の納税猶予は継続可能 |

1.新たな相続税の納税猶予は適用不可 2.固定資産税は宅地並み |

※固定資産税が宅地並み課税になった場合、激変緩和措置によって、5年ほどかけて固定資産税額が上がっていく。

(6)結論

(5)ⅱ.の特定生産緑地の指定は、申出基準日(生産緑地の指定から30年経過した日)までに行うこととされており、30年経過後は特定生産緑地として指定できない。

国土交通省が平成30年1月に実施した、東京都練馬区と世田谷区の農家への意向調査では、6割以上の農家が特定生産緑地の指定を受ける意向を示している。

つまり、生産緑地を保有している地権者は、2022年までに特定生産緑地を選択するかどうかの決断がせまられている。

いままで自分が生きている間は無理だと思っていた、農地の宅地化が可能だということになるため、バイパスが新設されたときや、市街化調整区域が市街化区域に編入されたときのような雰囲気になることが予想される。

ただし、生産緑地農地は、相続税の納税猶予の適用を受けている場合が多く、生産緑地の指定解除の際にいくら納税しなければならないかを考慮する必要がある。

上記の特定生産緑地の指定を受ける意向を示している地権者は、自身の土地を活用することは難しいと考えている人も多いと思われるので、実際に活用ができる具体的な提案があれば、活用する方向に選択を変える検討をしてもいいのではないかと思われる。

いずれにしても、2022年までの期間が生産緑地を保有する地権者にとっては宅地にして活用又は売却をするかどうかを検討する機会となり、不動産を扱う人にとっては生産緑地に対する有効活用や売買の提案のチャンスのタイミングであることは間違いない。

グローアップパートナー会計事務所

税理士 田中 裕之